बैंकहरूको नाफा घट्यो, खराब कर्जा बढ्यो

काठमाडौं,९ बुधबार । अर्थतन्त्रमा देखिएको शिथिलता, कर्जा लगानी र असुलीमा देखिएको संकुचनलगायतका कारण बैंकहरूको कारोबारमा संकुचन आउँदा अघिल्लो वर्षको तुलनामा समग्रमा नाफा घटेको छ। चालू आर्थिक वर्षको पहिलो छ महिनामा वाणिज्य बैंकको खुद नाफा २७ अर्ब ४३ करोड ७० लाख रुपियाँ रहेको छ । जबकि, गत आर्थिक वर्षको सोही अवधिमा २८ अर्ब ६८ करोड ८३ लाख रहेको थियो।

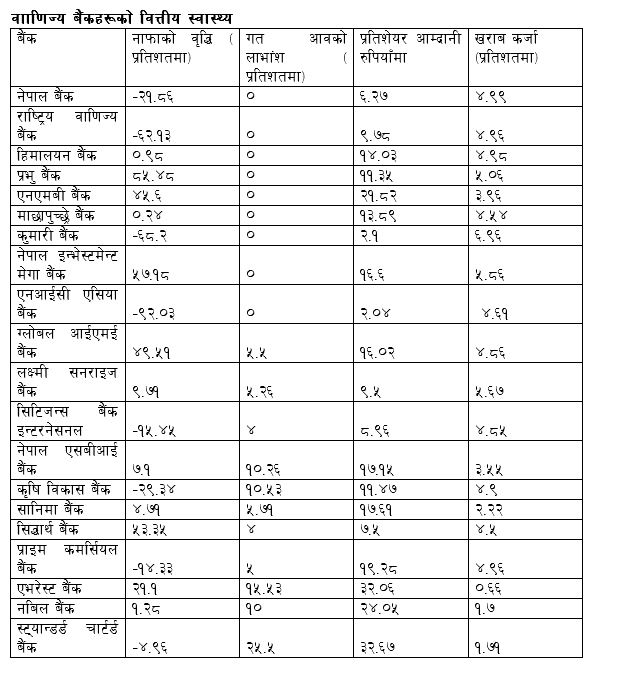

उक्त अवधिमा बैंकहरूले ९२ अर्ब २१ करोड रुपियाँ खुद ब्याज आम्दानी गरेका छन्। गत आव सोही अवधिमा ९६ अर्ब २९ करोड खुद ब्याज आम्दानी थियो। वाणिज्य बैंकहरूले सार्वजनिक गरेको चालू आर्थिक वर्षको पहिलो ६ महिनाको अपरिष्कृत वित्तीय विवरणमा बैंकहरूको वित्तीय स्वास्थ्य ऋणात्मक देखिएको छ। यस अवधिमा नाफा घटेसँगै खराब कर्जा भने बढेको छ। चालू आर्थिक वर्षमा बैंकहरूको औसत खराब कर्जा ४ दशमलव ३३ प्रतिशत पुगेको छ।

गत आर्थिक वर्षको सोही अवधिमा औसत खराब कर्जा ३ दशमलव २७ प्रतिशत रहेको थियो । सबैभन्दा उच्च खराब कर्जा हुनेमा कुमारी बैंक देखिएको छ । बैंकको यस्तो खराब कर्जा ६ दशमलव ९६ प्रतिशत छ। त्यस्तै, नेपाल इन्भेस्टमेन्ट मेगा बैंक, प्रभु बैंक, लक्ष्मी सन्राइज बैंकको पनि खराब कर्जा ५ प्रतिशतभन्दा माथि रहेको छ।

कुल २० वटा बैंकमध्ये ९ वाणिज्य बैंकको नाफामा घटेको छ । जसमध्ये ११ बैंकको नाफा बढेको छ । नाफामा बढाउन प्रभु बैंक अगाडि देखिएको छ। यस बैंकको नाफा ८५ दशमलव ४८ प्रतिशतले बढेको छ । प्रभुपछि एनआईएमबी, ग्लोबल आईएमई, एनएमबी बैंकको नाफामा पनि उल्लेख्य सुधार भएको छ । तर, एनआईसी एसिया, कुमारी, राष्ट्रिय वाणिज्य र सिद्धार्थलगायत बैंकको नाफामा उच्च गिरावट देखिएको छ। बैंकहरूको कर्जा असुली नहुँदा लोन लस प्रोभिजन वृद्धि हुँदा नाफामा गिरावट छ आएको हो । नाफा उच्च दरले घट्ने बैंकहरूमा कुमारी, राष्ट्रिय वाणिज्य र सिद्धार्थ छन्।

यसपटककोे ११ वटा बैंकले मात्रै सेयरधनीलाई लाभांश दिने भएका छन् । बाँकी ९ वटा बैंकले सेयरधनीलाई रित्तो हात राख्ने भएका छन् ।२० बैंकमध्ये १९ वटा बैंक नेपाल स्टक एक्सचेन्ज ९नेप्से०मा सूचीकृत छन् । राष्ट्रिय वाणिज्य बैंक भने नेप्सेमा सूचीकृत छैन । गत आर्थिक वर्षको नाफाबाट सबैभन्दा बढी लाभांश दिनेमा स्टान्डर्ड चार्टर्ड बैंक रहेको छ। सो बैंकले सेयरधनीलाई २५ दशमलव ५ प्रतिशत लाभांश दिने भएको हो । जसमा ६ दशमलव ५ प्रतिशत बोनस सेयर र १९ प्रतिशत नगद लाभांश रहेको छ।

त्यस्तै, एभरेस्ट बैंकले १० प्रतिशत बोनस र ५ दशमलव ५३ प्रतिशत नगद गरेर १५ दशमलव ५३ प्रतिशत लाभांश दिने भएको छ। नेपाल एसबीआई बैंकले ३ दशमलव ८ प्रतिशत बोनस र ६ दशमलव ८५ प्रतिशत नगद लाभांश गरी १० दशमलव ६५ प्रतिशत लाभांश दिने भएको छ । कृषि विकास बैंकले ३ प्रतिशत बोनस र ७ दशमलव ५३ प्रतिशत नगद गरी १० दशमलव ५३ प्रतिशत लाभांश दिएको छ । नबिल बैंकले १० प्रतिशत नगद लाभांशमात्रै दिएको छ ।

ग्लोबल आईएमई बैंकले ५ दशमलव ५ प्रतिशत बोनस सेयर दिएको छ । सानिमा बैंकले ५ दशमलव २६ प्रतिशत नगद लाभांश दिएको छ । लक्ष्मी सनराइज बैंकले पनि ५ प्रतिशत बोनस र त्यसमा लाग्ने करबापत् शून्य दशमलव २६ प्रतिशत कर गरी ५ दशमलव २६ प्रतिशत लाभांश दिएको छ । प्राइम कमर्सियल बैंक ५ प्रतिशत नगद, सिद्धार्थ बैंकले ४ प्रतिशत नगद लाभांश दिएका छन् । सिटिजन्स बैंक इन्टरनेसनलले ४ प्रतिशत बोनस सेयर र शून्य दशमलव २१ प्रतिशत कर प्रयोजनको लागि नगद लाभांश गरेर ४ दशमलव २१ प्रतिशत लाभांश दिने भएका छ।

लाभांश नदिने बैंकहरूमा प्रभु बैंक, एनएमबी बैंक, माछापुच्छ्रे बैंक, कुमारी बैंक, हिमालयन बैंक, नेपाल इन्भेस्टमेन्ट मेगा बैंक, नेपाल बैंक, एनआईसी एसिया बैंक र राष्ट्रिय वाणिज्य बैंक रहेका छन् । लाभांश दिएका ११ वाणिज्य बैंकमध्ये ४ वटा बैंकले नगद लाभांशमात्रै दिएका छन् भने ३ वटा बैंकले बोनस मात्रै दिएका छन् । नबिल, सानिमा, प्राइम र सिद्धार्थ बैंकले नगद लाभांशमात्रै दिएको छन् ।

त्यस्तै, ग्लोबल आईएमई, लक्ष्मी सनराइज र सिटिजन्स बैंकले भने बोनसमात्रै दिएको छन् । लक्ष्मी सनराइज, सिटिजन्स बैंकले कर प्रयोजनको लागि थोरै लाभांश दिने भएका छन् । गत साउनमा वाणिज्य बैंकहरूको सार्वजनिक गरेको वित्तीय विवरणमा खुद नाफा ६४ अर्ब १५ करोड रुपियाँ रहेमा राष्ट्र बैंकले स्वीकृत गरेको वित्तीय विवरणअनुसार घटेर ४० अर्ब ३८ करोड रुपियाँ रहेको छ । जसमा २० वाणिज्य बैंकको वित्तीय विवरणअनुसार गत वर्षको नाफाबाट ७ अर्ब ६२ करोड रुपियाँ वितरणयोग्य छ । लगानी विस्तार हुन नसक्नु र कर्जा नउठ्दा बैंक तथा वित्तीय संस्थाहरू दबाबमा परेका छन् ।

वाणिज्य बैंकहरूको लाभांश कम हुँदा पुँजी बजार र वित्तीय क्षेत्रमा महत्वपूर्ण प्रभाव पार्न सक्छ। लाभांश न्यून हुँदा लगानीकर्ताको मनोविज्ञानमा प्रभाव पर्छ। जसले लगानीकर्ताहरू निराश हुन सक्छन् । धेरै लगानीकर्ताले वाणिज्य बैंकलाई स्थिर र नियमित लाभांश दिने कम्पनीको रूपमा हेर्ने गरेका हुन्छन्। तर, लाभांश घट्दा उनीहरूको लगानीको आकर्षण कम हुनसक्छ । लाभांशको घोषणा कम हुँदा सेयर बजारमा ती बैंकहरूको सेयर मूल्य घट्न सक्छ । यसले समग्र पुँजी बजारलाई समेत कमजोर बनाउन सक्छ।

नयाँ लगानीको प्रवाहमा कमी हुन सक्ने विज्ञहरू बताउँछन्। बैंकहरूको आकर्षण घट्दा नयाँ लगानीकर्ताहरूले अन्य क्षेत्र जस्तै, उत्पादन, सेवा या वैकल्पिक सम्पत्तिमा लगानी गर्ने सम्भावना बढ्छ। त्यस्तै, वित्तीय क्षेत्र प्रभावित गर्छ । बैंकहरूले लाभांश वितरण कम गरेर आफूले संकलन गरेको पुँजीलाई आन्तरिक तरलता सुधार र ऋण प्रवाह बढाउन प्रयोग गर्न सक्छन्। यसले बैंकिङ क्षेत्रको स्थायित्वलाई सहयोग पुर्याउन सक्छ।

कम लाभांश दिनुपर्ने अवस्थामा कमजोर प्रदर्शन भएका बैंकहरूले प्रतिस्पर्धी बजारमा आफ्नो स्थान गुमाउने सम्भावना रहन्छ। बैंकहरूले लाभांश घटाएर आफ्ना पुँजी आधार बलियो बनाउन सक्छन्, जसले दीर्घकालीन आर्थिक स्थिरता सुनिश्चित गर्न मद्दत पु¥याउँछ । बैंकहरूले ऋण प्रवाह बढाउन सकेमा साना र मझौला व्यवसायका लागि अवसर सिर्जना हुन्छ । तर, लाभांश घट्दा लगानीकर्ताको खर्च गर्ने क्षमतामा असर पर्न सक्ने भएकाले उपभोक्ता माग घट्न सक्छ । समाचारपत्र